简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

從美元、美債、美聯儲分析,貿易局勢不明朗下美國經濟到底表現如何?

摘要:摘要:纽约联储经济衰退可能性指标显示,美国经济在未来12个月陷入衰退的概率为35%,美债收益率利差走阔,市场对美国经济陷入放缓的担忧减弱,交易员将美联储下次降息时间预期推迟至2020年6月。

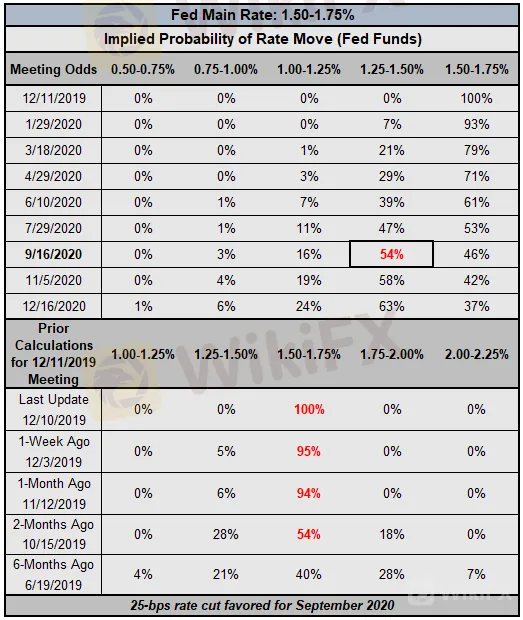

美聯儲12月會議前,市場對美國經濟陷入衰退的擔憂減弱通過筆者對本系列文章此前的分析可以看出,夏季以來的許多擔憂已經煙消雲散。一項潛在的貿易協議達成在即,交易員紛紛拋售日元和美國國債等避險資產,推高了美債收益率和股票等高風險資產。這種趨勢在11月繼續得到延續,並且幾乎沒有跡象顯示經濟衰退擔憂在短期內會再次抬頭。目前唯一的衰退擔憂催化劑將是12月15日能否達成貿易協議。美國經濟持續改善,提振四季度GDP增速預期整個11月美國經濟的表現一直相對好於經濟學家的預期,花旗意外經濟指數從10月底的4.7上升至11月底的13.1。隨著美國經濟動能持續好轉,最近幾周美國經濟增速預期也持續上揚。基於目前公佈的經濟數據,亞特蘭大聯儲GDPNow模型預計四季度美國GDP增速為2%,自10月底以來該預期區間維持在0.3%-2.0%,下一次更新時間將在12月13日美國CPI數據公佈後。美聯儲降息預期依然低迷根據聯邦基金期貨的數據顯示,美聯儲在12月會議上降息25個基點或加息25個基點的概率均為0,一周以前,加息25個基點的概率為5%,按兵不動的概率為95%。美聯儲雖然轉向寬鬆,但並沒有跟上市場節奏,點此免費獲取具體分析

自11月初以來,市場對美聯儲的降息預期一直都相當低迷:上周利率市場計價2020年6月才有可能降息,目前降息時間預期已經被推遲至2020年9月(可能性為54%)。雖然美聯儲的降息預期一直低迷,但美國國債收益率開始走高,截止目前美元指數在12月走勢艱難,仍低於其他主要貨幣的平均表現。

美國國債收益率利差進一步走闊

美國國債收益率曲線近期持續變陡,長期債券收益率相對於一周前有所上升,但短期債券收益率已經開始下降。美國長期債券收益率的上升速度快於短期債券收益率,表明交易員認為美國經濟不會立即陷入衰退。DailyFX備註:長期債券收益率常被視為經濟增長和通脹預期的風向標。

歷史也向我們表明,國債收益率曲線的陡峭,即短期收益率下降、長期收益率上升,有利於提振市場風險偏好情緒。11月份3個月期和10年期美債收益率利差從22.1個基點走闊至29.6個基點,標普500指數上漲了3.47%。

為什麼收益率曲線如此重要?收益率曲線(基於AA級企業債券、德國或者美國國債的收益率)反應的是收益率和到期債券之間的關係,一個正常的收益率曲線是短期債券的收益率要低於長期債券收益率,簡而言之,因為預測未來發生的事件會更加困難,投資者需要用更高的收益率來補償這種額外的風險。

觀察政府債券收益率曲線(如德國國債或美國國債)時,可以隨時對經濟狀況做出各種評估。如果短期利率正在迅速上升,可能意味著美聯儲正在發出加息的信號,或者聯邦政府可能面臨資金問題。而若長期利率大幅下降,則可能意味著增長預期正在下降,或者說主權信用面臨下降風險。

美國收益率曲線(3個月-10年期VS2年期-10年期)

杜克大學的Campbell Harvey坎貝爾.哈維教授在1986年的論文中就闡述了利用收益率曲線來預測經濟衰退,他表示,3個月和10年期收益率曲線至少要倒掛整整一個季度才能判斷為衰退信號。自1960年以來,3個月和10年期收益率每次倒掛了一個季度都準確預測了衰退。

紐約聯儲經濟衰退可能性指標從這個方面來看,美國經濟衰退的信號正在減弱:10月份三個月和10年期債券收益率利差走出負值,且自那以後一直維持在正值,紐約聯儲經濟衰退可能性指標暗示美國經濟在未來12個月陷入衰退的可能性為25%,10月初為35%。全球經濟增速疲軟令各國央行轉向鴿派,投資者或將繼續對沖法定貨幣,金價年內還有上行空間

12月5日紐約聯儲經濟衰退可能性指標更新時,3個月和10年期美債收益率利差為29.6個基點,11月底為22.1個基點,10月底為18個基點,目前進一步走闊至31.7個基點。上次達到這個水平是在今年3月的第一周,當時經濟衰退的可能性為15%。

綜上所述,目前美國經濟陷入衰退的擔憂應該會繼續減弱。(Christopher Vecchio撰,Cindy譯)

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

什麼是美元指數,哪些因素影響美元指數走勢?

WikiFX

WikiFX外匯投資中如何規避黑平台風險 | 外匯天眼帶你從牌照監管識破黑平台風險

WikiFX3/10-3/16最新外匯詐騙風險平台曝光

WikiFXMitrade EU 推出無紙化 KYC 及勞合社超額損失保險,提升 CFD 交易體驗

WikiFX速報:知名外匯券商FXCM福匯出現仿冒詐騙平台,註冊、入金前請務必比對網址

WikiFXEAST投資詐騙手法全揭露!誆稱投資3萬獲利4100%,藉口資金卡住騙繳費

WikiFX詐騙風險警告:TKEX投資人無法出金,客服失聯、官網關閉,恐已爆雷跑路

WikiFXXS平台驚爆詐欺客戶?無預警撤銷獲利、凍結帳戶,違規操作頻傳問題多

WikiFXDoo Prime 2月份交易量超過1340億美元

WikiFX匯率計算