【美元】美聯儲和貿易新聞或給美元帶來逆風因素,美元本周前景看跌

摘要:摘要:美元自去年12月低点以来持续反弹,但考虑到美联储计划继续扩大资产负债表规模,同时市场在缺乏波动性的情况下出现泡沫,美元的基本面前景仍然不利。 美元本周基本面展望:看跌 美元指数上周五强势上...

摘要:美元自去年12月低點以來持續反彈,但考慮到美聯儲計劃繼續擴大資產負債表規模,同時市場在缺乏波動性的情況下出現泡沫,美元的基本面前景仍然不利。

美元本周基本面展望:看跌美元指數上周五強勢上漲,今年以來漲幅為1.5%。然而,美元指數的潛在上行空間可能有限,因為此前推動美元走高的基本面催化劑正在消散。

去年美元占據主導地位的一個主題是市場對避險貨幣的需求,過去幾個月,這種需求隨著風險衰退而有所減弱。市場對衰退的擔憂緩解以及不確定性的回落可能解釋了美元需求下降和美元在2019年第四季度連續疲軟的原因。

在市場情緒日益樂觀的情況下,衡量波動性的指標也隨之走低。根據摩根大通全球外匯波動率指數的衡量,外匯波動率已跌至歷史低點。儘管如此,美元相對於其他主要貨幣對可能很快會再次面臨壓力,因為風險偏好增強,波動性仍受到抑制。

另一個經常左右美元方向的基本面因素是美聯儲。去年美聯儲在降息75個基點的同時,恢復了資產負債表的擴張。不過美聯儲主席鮑威爾表示,資產負債表“有機地”擴張不能與QE混為一談。進入2020年,美元利率優勢存在壓縮空間,美元一季度看向哪裡?

自去年9月以來,美聯儲一直在穩步擴張其資產負債表,過去兩周再次宣佈打算至少在未來一個月內繼續向市場註入資金。紐約聯儲也證實,將把隔夜回購和定期回購操作延長至2月13日。

截止目前,美聯儲已經向金融體系註入了4150億美元的流動性,也就是說,美聯儲將維持隔夜回購操作的每日上限在1,200億美元,並提供最多300億美元的定期回購,但在月底前將維持當前的350億美元上限。

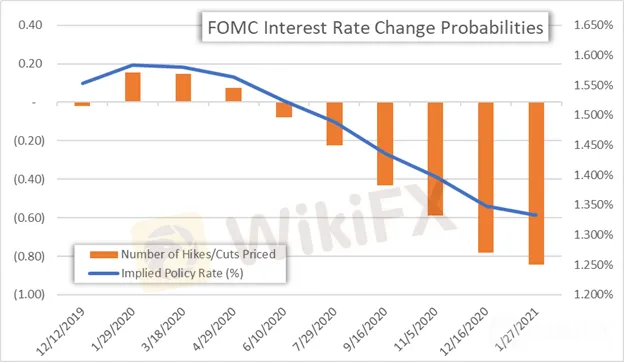

聯邦基金隱含的美聯儲在1月會議上利率的變化,已經經歷了自去年12月會議以來從鴿派到鷹派的明顯逆轉。據隔夜指數掉期計價,聯邦基金隱含利率已經從12月12日的1.553%升至了目前的1.583%。不過儘管如此,預計美聯儲仍將在1月的會議上維持費當前利率不變。

財經日曆方面,上周美元多頭忽視了令人失望的薪資增長數據和差於預期的整體CPI,但對強勢的房屋開工數據反應較為樂觀。12月美國新屋開工上漲13%,創下13年以來最高水平,這是美國曆史上持續時間最長的經濟擴張的一個令人鼓舞的跡象。

儘管這一數據對美國經濟無疑是一個利好,但考慮到前兩個經濟指標(薪資和通脹)對美聯儲貨幣政策決定的相對影響,人們對美元的熱情反應似乎有點過頭了。

進入本周外匯交易員可能會將註意力轉向2020年世界經濟論壇年會,屆時美國總統特朗普、德國總理默克爾以及歐央行行長拉加德將於其他全球領導人發表演講。預計特朗普可能會吹捧此前簽署的第一階段貿易協議,這可能會給風險偏好帶來積極的提振,從而利空美元。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

日本世界杯英雄本田圭佑與零售經紀商Titan FX合作

WikiFX

WikiFX公布6/30-7/6最新外匯風險平台名單

WikiFX外匯券商FinPros評測:受塞席爾監管、網站支援中文,是否適合台灣投資人使用?

WikiFXXS與NVEST合作開設科威特新辦公室

WikiFX匯率計算