简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

美元指數波動性即將上升,美元/日元走勢將迎來絕佳交易機會!

摘要:内容摘要:欧洲美元期货合约与联邦基金期货计价的美联储降息概率差距走阔,美元指数波动性即将上升;美元/日元来到关键位置,等待突破信号将迎来绝佳交易机会!最近几周美元指数一直在区间内横向盘整,越来越多的证...

最近幾周美元指數一直在區間內橫向盤整,越來越多的證據顯示交易員對美聯儲降息周期的擔憂正在減弱。資金從債券到股市的轉移削減了市場對避險資產的需求,令美元承壓。

美國國債收益率開始上揚

數周來,美國國債收益率曲線一直在脫離負區間——事實上,早在上周美聯儲會議召開之前,整個10月份的收益率曲線就已經拜托了倒掛,這在很大程度上是由市場對國際貿易局勢的樂觀希望提振的,投資者預期全球經濟增速放緩的擔憂將因此消散。

與短期收益率相比,降息幾率下降導致長期收益率的上升速度相對較快,這表明市場參與者認為美國不會很快陷入衰退,從而降低了美聯儲進一步放鬆貨幣政策的必要性。

美聯儲雖然轉向寬鬆,但並沒有跟上市場節奏,點此免費獲取具體分析

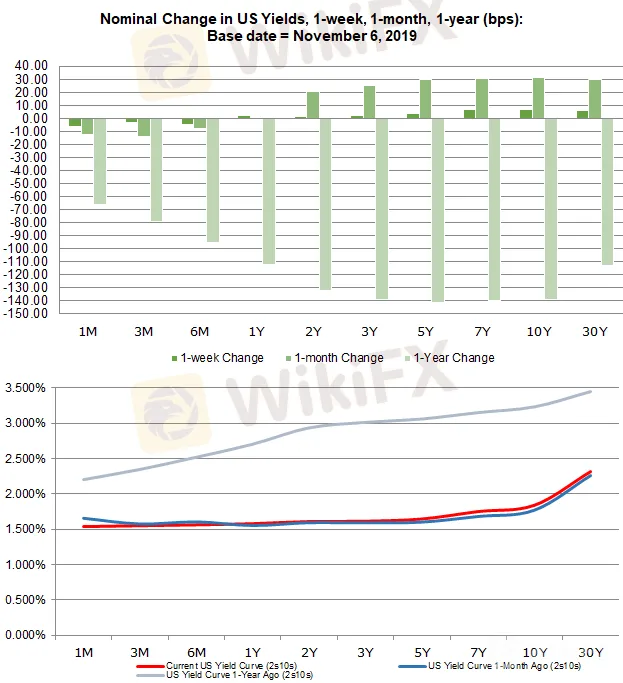

2019年11月6日美國債券收益率曲線(1個月-30年期)

上圖顯示,短期債券收益率較長期債券收益率的上升速度要慢,暗示市場參與者的情緒有所好轉,收益率曲線的陡峭化常常是風險偏好情緒的樂觀指標。10月份伴隨著美國債券收益率曲線(3個月10年期債券收益率利差從-11.4個基點走闊至18個基點)的陡峭化,美元指數也下跌了2.8%。

美聯儲降息預期降溫

根據聯邦基金期貨顯示,美聯儲在12月會議上再次降息25個基點的概率為12%,維持當前利率不變的概率為88%。考慮到美聯儲主席鮑威爾在10月底政策會議後的新聞發佈會上幾乎排除了未來進一步降息的可能性,市場的這種反應也在意料之中。未來6個月里,市場對美聯儲利率上下浮動的預期不超過48%。

從上面美聯儲利率預期圖表中可以看到,近期市場對美聯儲降息的預期不斷降溫:一個月前(10月7日),市場預計美聯儲在12月會議將再次降息25個基點的概率為39%,到上周末市場預計美聯儲下次降息時間在2020年3月,本周進一步推遲至2020年6月。

歐洲美元期貨合約利差同樣計價美聯儲降息可能性下降

我們可以通過觀察商業銀行在未來某一特定時間段內的借款成本差異來衡量市場是否計價了美聯儲降息。在美聯儲降息周期的範圍和規模方面,歐洲美元期貨合約繼續與聯邦基金期貨保持一致。

下圖歐洲美元期貨合約利差衡量的是2019年12月和2020年6月美聯儲利率的走向:連續即月合約/2020年1月(橙色)和連續即月合約/2020年6月(藍色)歐洲美元期貨合約的利差。

該合約顯示,美聯儲到今年底再次降息25個基點的概率為40%(較聯邦基金期貨計價的12%更為激進),到2020年6月再次降息一次的概率為100%,降息兩次的概率為14%,而聯邦基金期貨計價到2020年6月再次降息兩次的概率為53%。通常而言,歐洲美元期貨合約與聯邦基金期貨計價的美聯儲降息概率差距越大,美元的波動性就會越高。

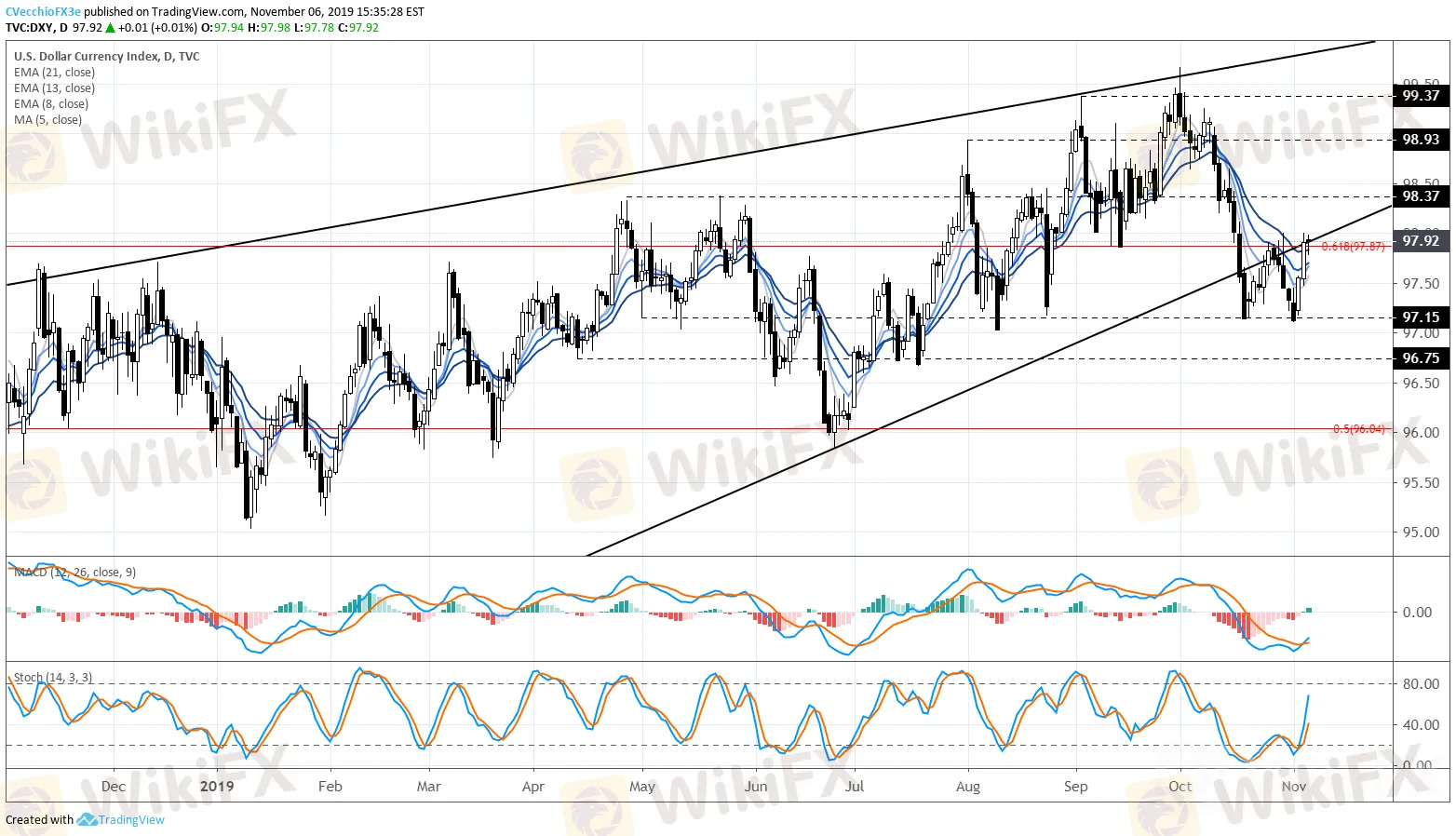

美元指數技術分析(2018年11月至-2019年11月)

日線圖顯示,美元指數正在溫和複蘇。但10月初令美元指數轉為下行的阻力線正好是長期看跌上升楔形的阻力線,匯價在跌破該形態後通常預示著熊市的開啟。

不過目前美元指數似乎正在嘗試返回該形態內,有可能令之前的形態突破成為假突破。筆者目前對美元指數的看法從看跌轉為中性。從技術指標來看,匯價目前企穩在5、8、13和21日EMA均線上方,但四條均線為看跌排列的順序;另外,慢速隨機指標雖然迅速回到中線上方,但MACD仍然深陷在負區間。

綜上所述,只有美元指數收盤價重返98(10月30日)高點上方纔有可能終結其10月以來的下行趨勢。

美元/日元匯率走勢分析

貿易陰雲逐漸散去,避險貨幣日元不再受到市場追捧?

美元/日元自5月底以來一直交投在上升三角形內部,目前匯價再次測試三角形上軌/關鍵阻力位109.31/40,若日線能收於109.30上方則將進一步測試109.40(2018-2019年區間的50%斐波回撤位),即暗示匯價在104.45附近構築了重要底部。

雖然日內美元/日元小幅下跌,但匯價仍保持在5、8、13和21日EMA均線上方,且這四條均線呈看漲排列的順序。MACD指標在看漲區間上方表現平緩,而慢速隨機指標近期大幅反彈回到中線上方。綜上所述,交易員應該耐心等到出現更為明顯的突破信號後再入場做多。相反若匯價跌破11月開盤低點107.89則可考慮做空。(Christopher Vecchio撰,Cindy譯)

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

什麼是美元指數,哪些因素影響美元指數走勢?

WikiFX

WikiFX外匯投資中如何規避黑平台風險 | 外匯天眼帶你從牌照監管識破黑平台風險

WikiFX3/10-3/16最新外匯詐騙風險平台曝光

WikiFXMitrade EU 推出無紙化 KYC 及勞合社超額損失保險,提升 CFD 交易體驗

WikiFX速報:知名外匯券商FXCM福匯出現仿冒詐騙平台,註冊、入金前請務必比對網址

WikiFXEAST投資詐騙手法全揭露!誆稱投資3萬獲利4100%,藉口資金卡住騙繳費

WikiFX詐騙風險警告:TKEX投資人無法出金,客服失聯、官網關閉,恐已爆雷跑路

WikiFXXS平台驚爆詐欺客戶?無預警撤銷獲利、凍結帳戶,違規操作頻傳問題多

WikiFXDoo Prime 2月份交易量超過1340億美元

WikiFX匯率計算